ПОДАТКОВІ ПЕРЕВІРКИ: ДФС РОЗПОВІЛА ПРО ПРАВА ПЛАТНИКІВ ПОДАТКІВ

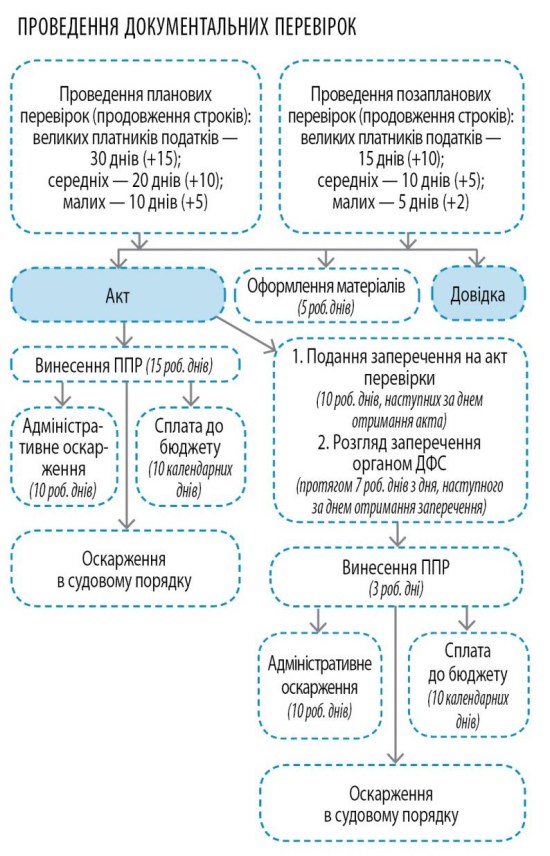

Види перевірок:

– документальні планові (ст. 77 ПКУ). Тривалість перевіро не повинна перевищувати 30 робочих днів для великих платників податків, щодо суб`єктів малого підприємництва – 10 робочих днів, інших платників податків – 20 робочих днів.

– документальні позапланові (статті 78, 79 ПКУ) виїзні/невиїзні. Тривалість перевірок не повинна перевищувати 15 робочих днів для великих платників податків, щодо суб`єктів малого підприємництва – 5 робочих днів, інших платників податків – 10 робочих днів.

Право на проведення перевірки: не пізніше закінчення 1095 дня та/або граничного строку сплати грошових зобов`язань, нарахованих контролюючим органом, а якщо податкова декларація була надана пізніше – за днем її фактичного подання.

ПОДАТКОВІ ПЕРЕВІРКИ: ДФС РОЗПОВІЛА ПРО ПРАВА ПЛАТНИКІВ ПОДАТКІВ

ПОДАТКОВІ ПЕРЕВІРКИ: ДФС РОЗПОВІЛА ПРО ПРАВА ПЛАТНИКІВ ПОДАТКІВ

P.S.

Раніше Офіс великих платників податків ДФС констатував, що подання та розгляд заперечень до акта (документальної планової або позапланової, виїзної або невиїзної, фактичної, камеральної) перевірки здійснюється згідно з п. 86.7 ст. 86 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – Кодекс).

Як зазначається, заперечення або додаткові документи подаються в порядку, визначеному п. 44.7 ст. 44 Кодексу, до контролюючого органу, який проводив перевірку платника податків, протягом 10 робочих днів з дня, наступного за днем отримання акта (довідки).

Розглядаються такі заперечення або додаткові документи контролюючим органом протягом семи робочих днів, що настають за днем їх отримання (днем завершення перевірки, проведеної у зв’язку з необхідністю з’ясування обставин, що не були досліджені під час перевірки та зазначені у зауваженнях).

Відповідь платнику податків надсилається у порядку, визначеному ст. 58 Кодексу, для надсилання (вручення) податкових повідомлень-рішень. При цьому, платник податків (його уповноважена особа або представник) має право брати участь у розгляді заперечень або додаткових документів. Для цього платник податків має зазначити у запереченнях або листі про надання додаткових документів про бажання брати участь у розгляді, в порядку, визначеному п. 44.7 ст. 44 Кодексу.

У разі, якщо платник податків виявив бажання брати участь у розгляді його заперечень до акта перевірки або додаткових документів, зазначивши про це в запереченні або листі про надання додаткових документів у порядку, визначеному п. 44.7 ст. 44 Кодексу, контролюючий орган зобов’язаний повідомити такому платнику податків про місце і час проведення такого розгляду. Таке повідомлення надсилається платнику податків не пізніше наступного робочого дня з дня отримання від нього заперечень або листа про надання додаткових документів у порядку, визначеному п. 44.7 ст. 44 Кодексу, але не пізніше ніж за чотири робочі дні до дня їх розгляду. Повідомлення має бути надіслано у порядку, визначеному ст. 42 Кодексу.

Участь керівника (його заступника або уповноваженої особи) контролюючого органу у розгляді заперечень платника податків до акта перевірки є обов’язковою. Такі заперечення є невід’ємною частиною акта (довідки) перевірки.

Рішення про визначення грошових зобов’язань приймається керівником (його заступником або уповноваженою особою) контролюючого органу з урахуванням результатів розгляду заперечень платника податків (у разі їх наявності). Платник податків або його законний представник може бути присутнім під час прийняття такого рішення, резюмують в ДФС.

Автор: Людмила Демченко, начальник ГУ ДФС у м. Києві